El jueves el mercado priorizó la fuerte demanda del maíz estadounidense por sobre la buena evolución de las siembras en EE.UU. con condiciones climáticas favorables para el desarrollo de los cultivos. El maíz se consolidó con una significativa recuperación en sus cotizaciones, tras haber experimentado correcciones a la baja a inicios de la semana, debido a una toma de ganancias principalmente por parte de los fondos de inversión. El dato que siempre nos da que hablar continúa siendo “el sacudón de China” respecto a su demanda de maíz, que semana a semana el mercado vuelve a confirmar esta firmeza.

Mercados

El sacudón de China: ya compró casi la mitad del maíz que estimaba importar del ciclo 21/22

La tranquilidad de precios que se podría esperar en el mercado por un positivo avance en las siembras de EE.UU., se encuentra limitada por una demanda que sigue dando qué hablar.

La demanda China marca el ritmo del mercado mundial de maíz.

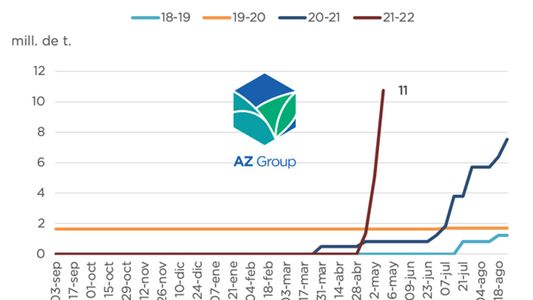

El jueves el USDA informó las exportaciones semanales de EE.UU. y lo que mayor impacto generó fue el reporte correspondiente a la campaña 21/22. Se anunciaron 5,7 mill. de t, la mayor venta anticipada registrada en la historia, de las cuales 5,64 fueron con destino a China. Como se muestra en el gráfico, ha realizado compras anticipadas del cereal ya del ciclo 21/22 como nunca antes. De las 26 mill. de t que estima el USDA importar para dicha campaña sobre el mercado americano, el país asiático lleva efectivamente adquiridas 10,7 mill. de t, cuando todavía restan 3 meses para el inicio de la campaña comercial. Esta situación de demanda tan temprana nos hace pensar que, de mantenerse este ritmo de compras, está la posibilidad de que rápidamente se alcancen esas 26 millones proyectadas, pudiendo registrar un volumen aún mayor. Los rumores hablan de que las compras podrían alcanzar hasta 50 mill. de t.

Como conclusión de lo mencionado previamente, el mercado seguirá atento a los volúmenes semanales comprometidos por parte de EE.UU. con el gigante asiático, datos que seguirán marcando el ritmo de los precios.

También es importante tener en el radar el clima de corto y mediano plazo en EE.UU., para una campaña donde no puede tener margen de error, debido a los ajustados stocks con los que se iniciaron las proyecciones 21/22. Además, la situación de Brasil seguirá siendo un gran signo de pregunta hasta que comience la cosecha. El maíz de safrinha se encuentra en pleno llenado de grano, momento clave, con pronósticos poco favorables para los próximos 15 días.

También es importante tener en el radar el clima de corto y mediano plazo en EE.UU., para una campaña donde no puede tener margen de error, debido a los ajustados stocks con los que se iniciaron las proyecciones 21/22. Además, la situación de Brasil seguirá siendo un gran signo de pregunta hasta que comience la cosecha. El maíz de safrinha se encuentra en pleno llenado de grano, momento clave, con pronósticos poco favorables para los próximos 15 días.

Por lo tanto, la caída en los precios puede estar más asociada a una estacionalidad local, debido a la entrada de la cosecha tardía y a un programa de embarques de mucho volumen para adelante. Los productores agropecuarios, aprovechando estos valores de maíz, han vendido a un mayor ritmo que el año pasado, priorizando ventas de maíz y trigo por sobre las de soja. De las 28,2 mill. de t comprometidas, 24 mill. de t ya se encuentran con precio cerrado, frente a las 19,4 mill. de t registradas el ciclo pasado.

La ventana de oportunidad para que la Argentina siga creciendo en participación de gramíneas de la mano de Maíz, es enorme solo que queda transitar algunas cuestiones locales tal vez las de mayor temor de los productores para que sigamos batiendo récord ya no de área sino también y clima mediante de volúmenes de producción.

La autora es analista de mercados de AZ Group

Noticias más leídas

Conmoción: un famoso periodista fue internado tras un dramático episodio en vivo

Un reconocido modelo de 37 años perdió la vida en un accidente mientras trabajaba en una producción

Horóscopo Chino hoy: predicciones de este miércoles 5 de agosto bajo la regencia del Cerdo de Tierra

Qué ver en Netflix: la serie turca basada en hechos reales que es ideal para maratonear

¿Qué tuvo que ver Candela Arizaga? El escándalo que rodeó la separación de Enzo Fernández y Valentina Cervantes

Te puede interesar