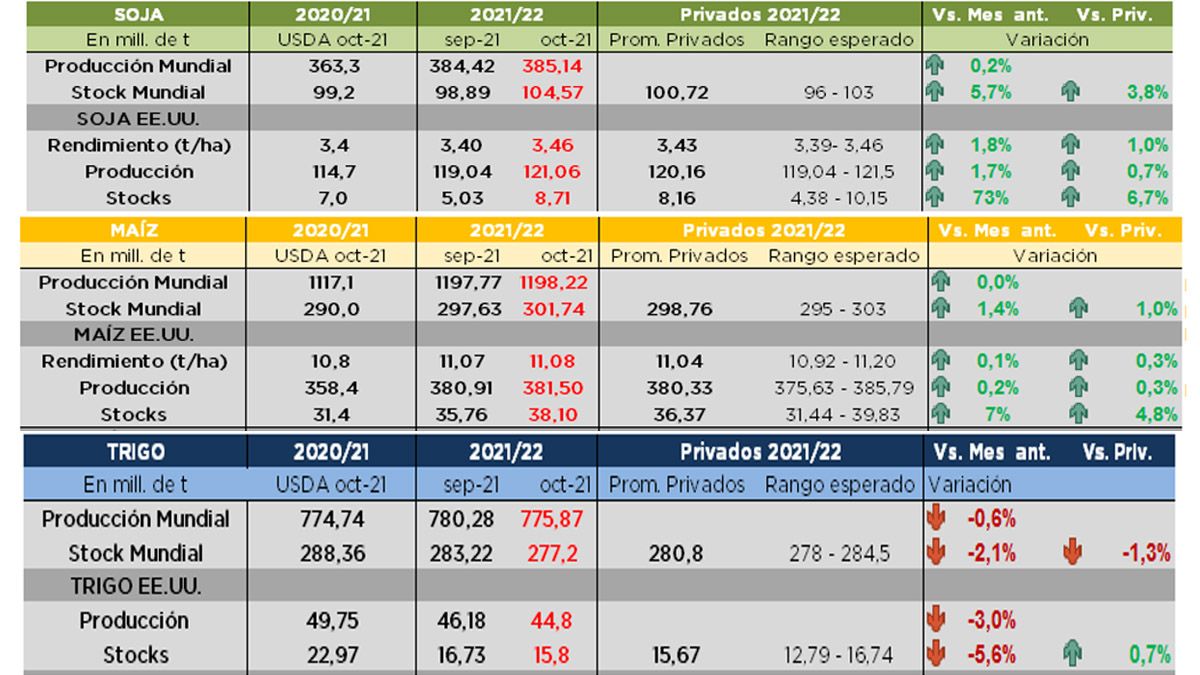

Del lado de la demanda, el uso forrajero del cereal disminuyó 1,3 mill. de t a 143,5 mill. de t mientras que la exportación pasó de 62,9 mill. de t a 63,5 mill. de t. Las existencias finales aumentaron un 7% a 38,1 mill. de t, también por arriba del promedio que esperaban los operadores de 36,3 mill. de t.

Estimaciones del USDA Octubre 2021 – Soja, maíz y trigo - Fuente: AZ Group sobre la base de USDA y privados.

Por último, para trigo el USDA estimó una producción mundial de 775,8 mill. de t vs 780,2 mill. de t informadas en septiembre. Los stocks finales también sufrieron una caída a 277,2 mill. de t, un 2,1% menos que en el último reporte y 3,6 mill. de t por debajo del promedio de los privados. Con este nuevo dato, las existencias se ubican en el valor mínimo de los últimos 5 años.

La producción en Estados Unidos y Canadá disminuyó un 3% y 8,7% a 44,7 mill. de t y 21 mill. de t respectivamente mientras que en el hemisferio sur, para Argentina y Australia, se mantuvo en 20 mill. de t y 31,5 mill. de t.

Esto se da en un contexto de demanda internacional activa y de preocupación por la oferta de granos en los principales países exportadores.

En el mercado de Chicago, el maíz y la soja cerraron la jornada con caídas en los precios luego de los aumentos en la producción y stocks finales informados por el USDA. A estos factores se suma la presión estacional por el avance de la cosecha norteamericana. Además, para la oleaginosa las cotizaciones cayeron al nivel más bajo desde diciembre 2020. En cuanto a trigo, el cereal culmina con ganancias luego del recorte en las estimaciones de stocks globales.

La autora es analista de mercados de AZ Group