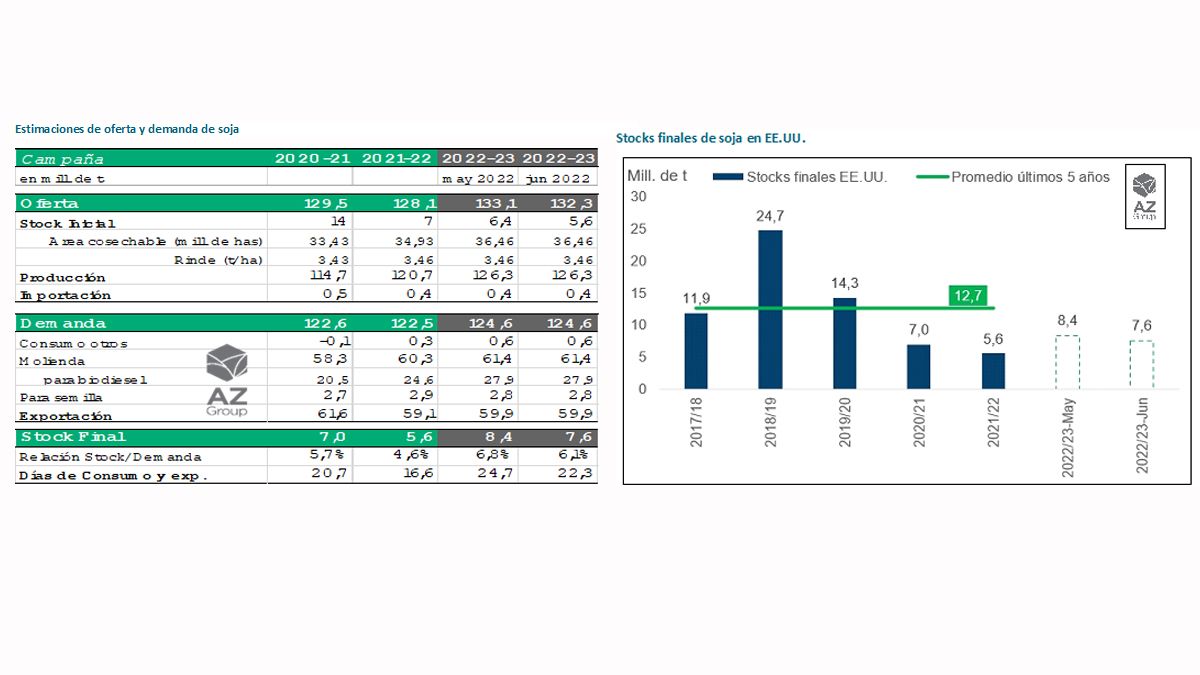

El viernes, el USDA informó su reporte de oferta y demanda correspondiente al mes de junio. La situación mundial presta a que el mercado este permanentemente atento a los hechos que van ocurriendo. En las últimas semanas se pudo observar una mayor preocupación por el suministro mundial de los alimentos, con reuniones por parte de las Naciones Unidas para asegurar el mismo, sin respuestas claras por parte de los países en conflicto, Rusia y Ucrania. Hasta el momento, la última información disponible es la búsqueda de un acuerdo para realizar un corredor a través del Mar Negro con el objetivo de retomar la comercialización, en especial, del trigo. Es por ello, que las cotizaciones absorben estos hechos generando una elevada volatilidad en los precios. La soja, en la actual semana, alcanzó un precio máximo en la posición más cercana de Chicago, la alcanzó 650 usd/t.