Si lo analizamos desde el plano internacional, somos uno de los principales exportadores y ofertamos trigo en el mundo a contra estación de la mayoría de los países exportadores y, en un mundo, como se explicó en los párrafos anteriores que va a estar necesitado del cereal.

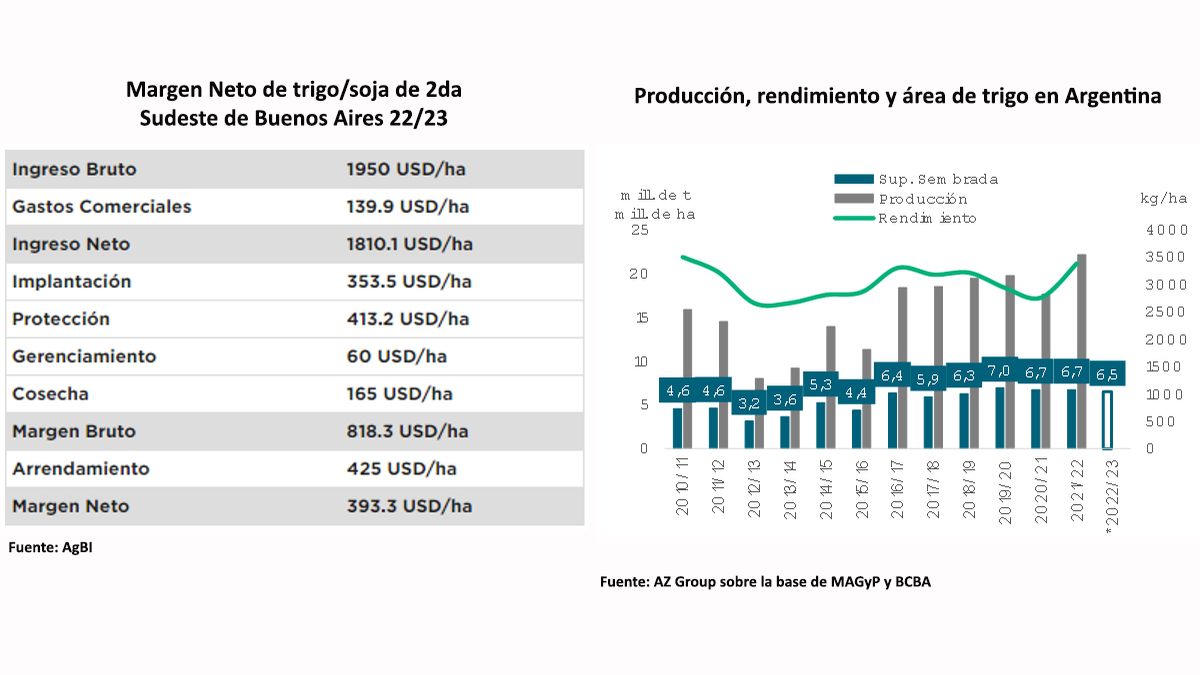

Desde el lado de la empresa y realizando los márgenes proyectados, por ejemplo, para la región sudeste de Buenos Aires, el resultado es positivo. Sobre todo, si lo analizamos con un doble cultivo trigo/soja de segunda.

Los rendimientos en los últimos años han ido aumentando principalmente por la tecnología e inversión que han realizado los empresarios agropecuarios. Como se observa en el gráfico, no sólo el área implantada aumento desde 2015 hasta ahora. Sino que además los rendimientos obtenidos por hectárea se incrementaron generando mayor volumen de producción a nivel nacional.

Los precios actuales también motivan a la implantación de este cultivo. El valor del trigo, posición cosecha enero-23, se ubica en torno a 300 usd/t. Valor por encima del promedio histórico de este cultivo. Además, la siembra de trigo permite a las empresas diversificar riesgos y tener ingresos luego de la gruesa. Lo que implica también a nivel país ingresos por divisas y movimiento en los pueblos (logística, contratistas, etc).

Estos fueron las razones por las que si sembraríamos, ahora bien, ¿por qué no? El trigo es uno de los cultivos que a nivel país es catalogado dentro de los referentes en la “mesa de los argentinos”, razón por la cual siempre existe el riesgo institucional de mayores intervenciones.

En los últimos meses comenzó a regir el volumen de equilibrio, que no es más que un saldo autorizado de exportación que informa el Ministerio de Agricultura, Ganadería y Pesca (MAGyP). Para el ciclo 2022/23 se anunció de 10 mill. de t. Según el último informe del MAGyP, la exportación ya declaró ventas al exterior (DJVE) por 5,8 mill. de t, de las cuales 2,6 mill. de t compró en el plano local. Además de esto, los derechos de exportación podrían verse incrementados. Actualmente se ubican en el 12%.

Otra de las razones que podrían poner en jaque la implantación del cultivo es el incremento en los últimos meses de los costos de implantación. El mercado de los fertilizantes se presenta con gran volatilidad como consecuencia de la guerra provocando una suba de los costos directos. A esto se le suma los conflictos internos como el aumento de los fletes y las labores por el incremento del costo del gasoil.

Es por esto que deberíamos enfocarnos en tres pasos claves como empresarios para lograr capturar la oportunidad que brinda el mercado mundial ante la escasez de oferta y disminuir el riesgo ante posibles intervenciones por parte del gobierno. Como primer paso: tener un buen plan de siembra; segundo: tener una muy buena gestión en la compra de insumos y en la venta de nuestra mercadería (estrategias claras y por escrito que nos permitan medirnos). Y, por último, tener la mejor eficiencia productiva que podamos para asegurarnos rendimientos que nos dejen dentro de los márgenes positivos.

El autor es analista de mercados y Co founder de AZ Group.