En la actualidad hay 11 categorías con distintos niveles de ingresos en relación al monto que factura mensualmente, lo cual permite generar un pago mensual fijo, pero que cada 6 meses se ajusta si los ingresos aumentan o disminuyen. En un contexto de normalidad económica este régimen funcionaría ya que, simplificaría la carga impositiva y fiscal.

El aumento o caída de la cuota corresponde a la mejora o deterioro de los ingresos que tienen que ver con la productividad, ascenso laboral, aumento de horas de trabajo, etc. Sin embargo, ante la realidad inflacionaria de nuestro país veremos que la escalada de precios se “llevo por delante” tanto al régimen de Monotributo como Autónomos.

Monotributo y Autónomos: qué dicen los números

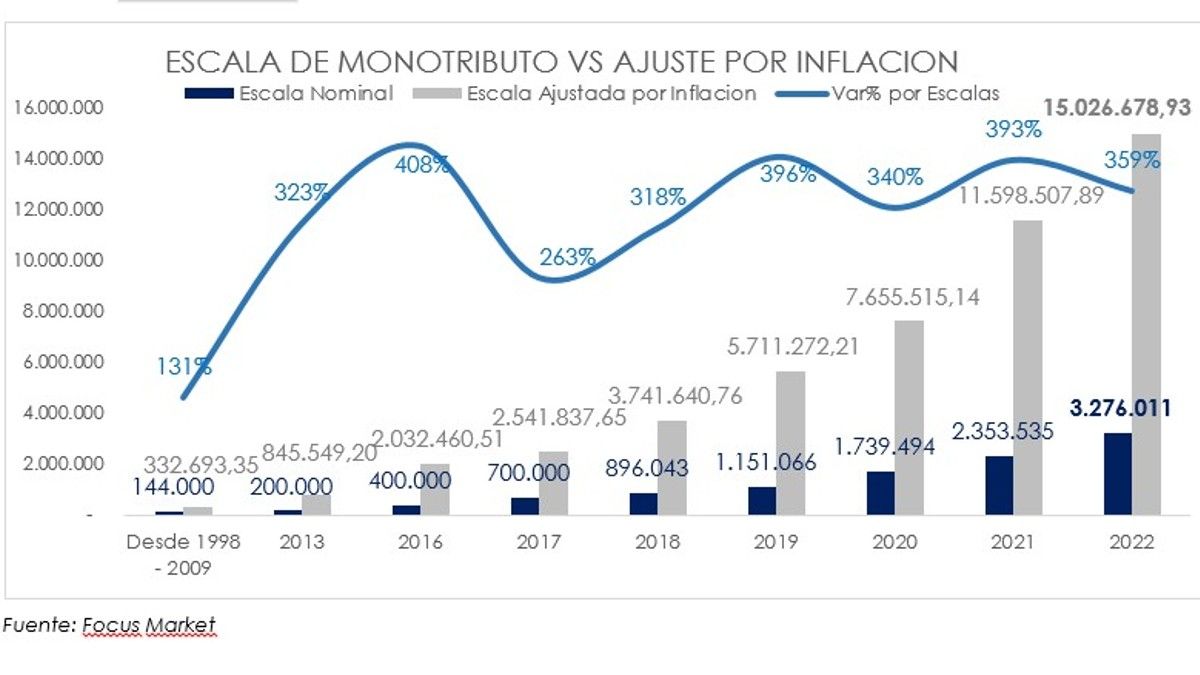

En el Caso de Servicios y Bienes, el tope era de $144.000. Si ajustamos ese tope por inflación desde 1998 hasta el 2009 veremos que en realidad ese número debió haber sido de $ 332.693, es decir que durante 11 años la desactualización del tope, generó una brecha entre el valor nominal y ajustado por inflación de un 131%.

Si vemos la serie de tiempo completa a través de los años, se observa que el desajuste fue cada vez mayor, llegando al 2022 en donde el tope establecido por ley es de $ 3.276.011, mientras que si se ajusta por inflación veremos que este debería ser de $ 15.026.678 millones , lo cual nos muestra un desajuste de un 359% entre el tope en términos nominales y el ajustado por inflación.

Otro, de los regímenes especiales es el del Trabajador Autónomo, el cual se implementó desde 1994.

De acuerdo a la definición de la Administración Federal de Ingresos Públicos (AFIP), explica que tiene que ver con actividades económicas de forma habitual, personal y directa a título lucrativo, pero sin contrato de trabajo.

Hay que tomar en cuenta que la ganancia neta disponible que tiene cada emprendedor es lo que se toma para pagar una cuota fija impositiva más un % sobre el excedente de ganancia.

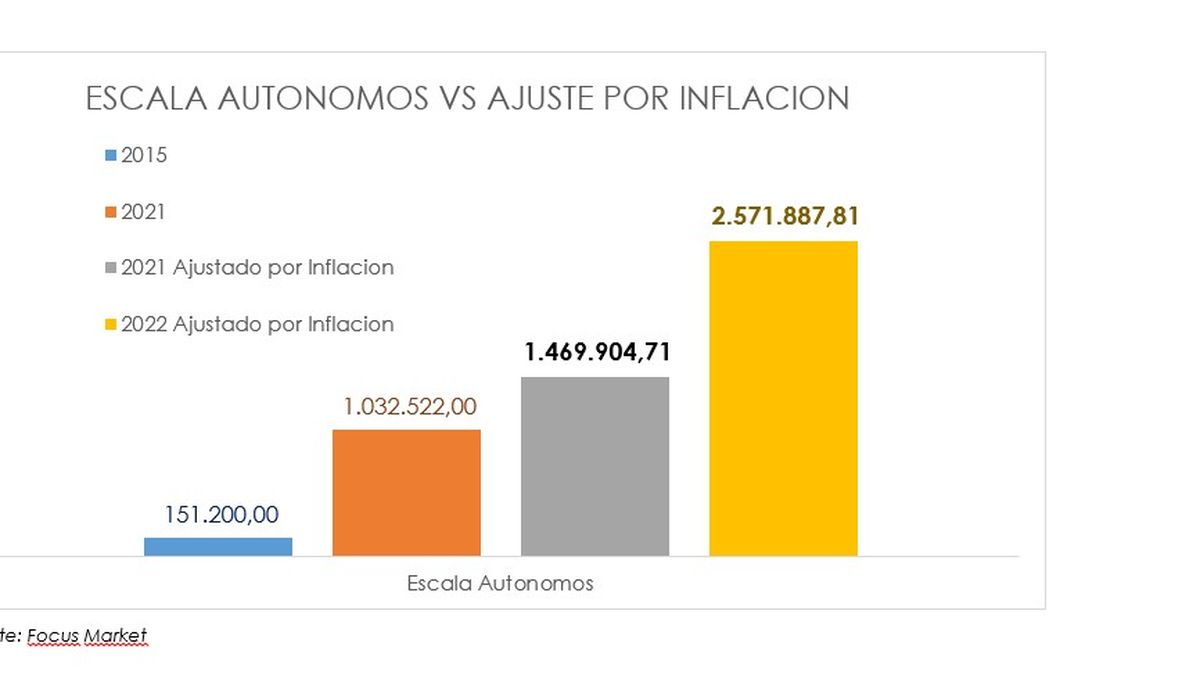

Si queremos analizarlo a través de un ejemplo, podemos ver que, en el 2015, una persona con ingresos anuales que superasen los 151.200 pesos pagaba un 35% de impuesto a las ganancias, y actualmente para la misma declaración de este impuesto, se inicia a pagar en 1.032.522,30 de pesos.

Si actualizamos por inflación las cifras antes presentadas veremos que el límite que permitiría equiparar en términos reales sería para el 2021 de 1.469.904,71 pesos, es decir que tenemos una brecha de ajuste real del 42% entre el valor que establece AFIP y el que debería ser si se deflacta el valor. Si lo proyectamos para el 2022 este tope debería ser de 2.571.887,81 asumiendo que este año la inflación anualizada será de 75%.

Las fallas que muestra el sistema

Todos los datos antes presentados, dan cuenta que la desactualización de escalas se encuentra pulverizando a emprendedores a costa de impuestos. Desde el inicio de este régimen se pasó de 882.000 mil personas físicas para llegar a hoy con 478.000 mil en el régimen de Autónomos.

Otra forma de pensarlo es recordar que el mínimo no imponible (MNI) es de $ 64.532,64, mientras que si lo comparamos con los trabajadores en relación de dependencia vemos que pagan impuesto a las ganancias con un MINI de $ 225.000 para la declaración jurada de impuestos a las ganancias en 2021, que se presenta este mes de Junio.

Es decir que existe una diferencia de $160.468 mil que hace que un profesional que se encuentra dentro de este régimen general tribute. Con el nuevo tope del mínimo no imponible para trabajadores en relación de dependencia de $ 282.000 la diferencia se ensancho aún más.

Este panorama sobre los regímenes dentro del mercado laboral cuestiona todas las fallas que tiene el Estado en su rol de generador de eficiencia y estabilizador macroeconómico.

A pesar de su motivación de corregir la dualidad problemática de la alta informalidad y la elevada inestabilidad del empleo, solo se encuentra generando cada vez más dificultades para que este mercado evolucione más eficientemente.

La falta de actualización por inflación de las escalas, el desajuste del mínimo no imponible, la disparidad tributaria entre empleados y trabajadores independientes genera una elevada inequidad.

Ante esta problemática, en febrero 2021, desde la clase política se prometió que habría un proyecto de ley especial para autónomos con la intención de eliminar este tipo de ineficiencias. Ya pasaron 17 meses y aún esta promesa continua incumplida, ya que no solo no eliminó la condena tributaria de 3 años dentro del régimen general para el caso del Autónomo, sino que además aún no se ajustó el MNI, ni las escalas para aminorar la presión tributaria y menos aún se tomó cartas en el asunto sobre un ajuste racional sobre las deducciones ajustadas por inflación.

Todas las demoras en solucionar estos regímenes dan cuenta que la intención del Gobierno no es resolver las ineptitudes de este impuesto, ya que continúa siendo un ingreso adicional a las arcas del Estado ante una situación económica fuera de control.