Por esta razón, el clima en el mercado es moderado, a la espera de consolidar las recientes mejoras y solucionar problemas vigentes (mejores condiciones crediticias, restricciones a las importaciones para comerciar productos y adaptarse a la competencia de eCommerce).

Elecciones, estímulos a la demanda y el eCommerce

En este contexto, desde el sector también esperan un mayor estímulo del ámbito público (créditos) para fomentar el consumo.

De todas formas, más allá del periodo electoral, en el corto y mediano plazo (luego del 2023), las perspectivas no son favorables, ya que se calcula que el salario de la economía continuaría a la baja en términos reales, de acuerdo a la previsión de la consultora.

Esto, explica el texto, debido a que el escenario actual de falta de dólares, el gasto interno de la economía (consumo total y gasto público) deberá reducirse para que se incremente el saldo exportable, y comiencen a acumularse reservas internacionales.

Por otro lado, si continúa el auge del eCommerce –que se expandió notablemente durante 2022–, es de esperar que se vaya consolidando la venta online, lo que presentaría una gran oportunidad para ayudar a consolidar el incipiente repunte del sector.

Artículos para el hogar: cómo es el mercado argentino

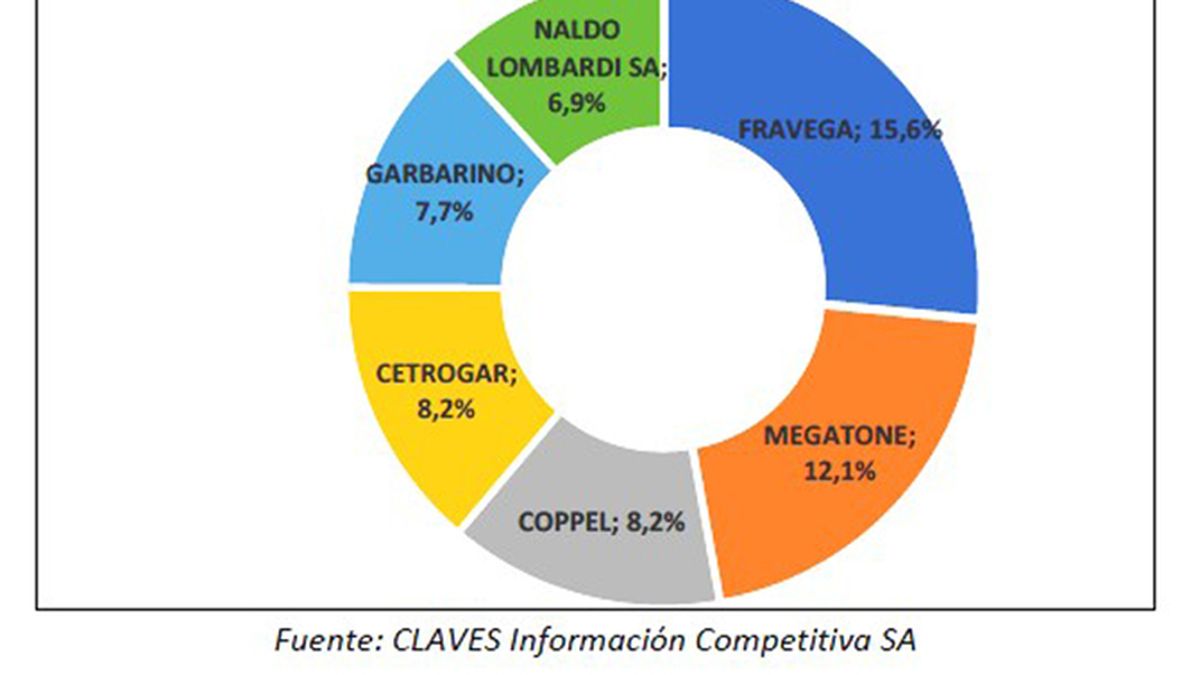

El mercado de electrodomésticos tiene una concentración elevada, asegura el reporte de Claves, con 5 empresas relevantes –entre las que se destacan Frávega, Megatone y Coppel– concentrando casi el 50% de ventas del sector.

De acuerdo con el empleo, el mercado de comercio de electrodomésticos tiene también una alta concentración, con las principales empresas reuniendo casi el 51% de empleo del sector (Frávega, 15,6%; Megatone, 12,1%; y Coppel, 8,2%).

De hecho, en el mercado interno, la venta de electrodomésticos se da principalmente a través de casas de artículos para el hogar, que presentan los productos en grandes superficies y cuentan con una fuerza de venta por local bastante amplia.

Con el impacto de la pandemia, se registró un mayor dinamismo relativo en las ventas en mayoristas y supermercados, y en el eCommerce, que ganaron participación de mercado.

Por su parte, los precios internos vienen experimentando un fuerte incremento en los últimos años, creciendo a un ritmo levemente superior al del nivel general de precios de la economía.

En ese sentido, el ítem del índice de precios al consumidor “Equipamiento y mantenimiento del hogar”, publicado por la Ciudad de Buenos Aires, mostró un incremento de 61,8% en 2022 (tomando valores promedio), con un aumento acumulado de 1.519,9% entre mayo de 2023 y enero de 2018.

De ese modo, se expandió por encima del IPC general de la economía, que aumentó 72,4% en 2022 y 1.170,7% desde mayo 2023 y enero 2018.

Las ventas de artículos para el hogar

En cuanto a las ventas internas, mostraron una merma en los últimos 5 años, con una caída de 29,6% en cantidades entre 2018 y 2022, de acuerdo con el INDEC (tomando como referencia las ventas de casas de electrodomésticos).

Esta dinámica de deterioro fue heterogénea a lo largo de los años, concentrándose principalmente en el año 2019 y 2020.

No obstante, como se mencionó, a partir de los últimos meses del 2020 y en el 2021 comenzaron a observarse señales de mejora en las ventas, que se prolongaron al 2022 y 2023.

Al respecto, en 2021, las ventas mostraron un aumento de 13,8% en cantidades, siendo telefonía y línea marrón los subsectores más dinámicos, con un incremento de 33,6% y 14,4%, respectivamente.

Por su parte, los aparatos informáticos fueron los que mostraron menor dinamismo, aumentando 1,1% en dicho periodo.

En 2022, en tanto, se observó un incremento de 5,4% en términos interanuales, siendo la línea marrón y la línea blanca los sectores más dinámicos, al aumentar 25,1% y 15,0%.

Artículos para el hogar: perspectivas para el comercio minorista

Por último, según el análisis de la consultora, se espera que el sector de comercio de artículos del hogar continúe mejorando en el año 2023, aunque a un ritmo marcadamente inferior, debido a que la incidencia del periodo electoral, las expectativas devaluatorias y tasas pasivas en términos reales continuaran estimulando la compra de estos bienes.

En el mediano plazo, el crecimiento del sector dependerá de cómo se pueda responder a algunos factores que limitan el potencial de crecimiento.

En primer lugar, se destacan los cambios en las reglas de juego del mercado por parte del gobierno, como la imposición de restricciones a las importaciones. Al ser un sector cuyos productos fabricados localmente requieren de insumos importados, estas regulaciones pueden afectar fuertemente a la oferta del sector.

En segundo lugar, la elevada volatilidad macroeconómica y el bajo crecimiento de la económica en general, afectan tanto la oferta como demanda del sector:

Por el lado de la oferta, la baja previsibilidad económica se ve reflejada en el escaso nivel de inversión y productividad en el sector. A su vez, los movimientos cambiarios afectan fuertemente los costos.

En cuanto a la demanda, el estancamiento económico “crónico” impide que se pueda consolidar el consumo interno. Y la baja productividad hace difícil captar nuevos mercados externos.

Por último, la falta de dólares en la economía, que se ve reflejada en las bajas reservas internacionales, hace que no haya espacio para que crezca el gasto interno y los salarios por encima de la inflación y el dólar.

")