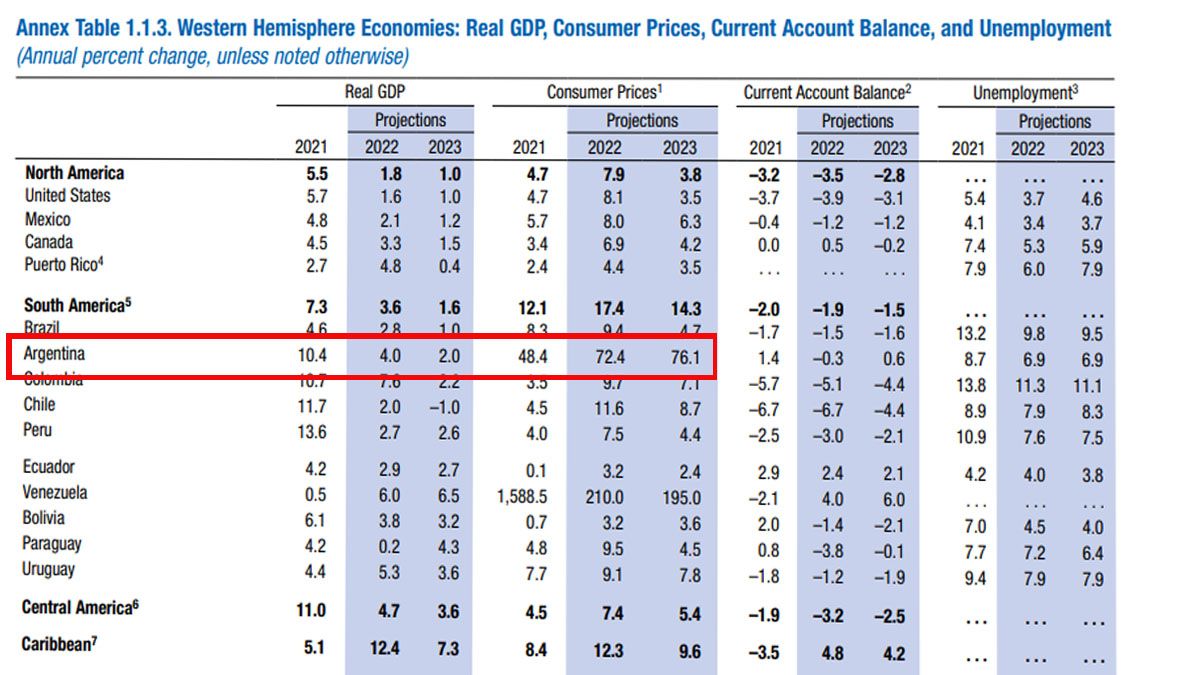

Por eso, la previsión se modificó algo para toda América Latina, pero para nuestro país los indicadores se mantienen.

EL FMI mantiene la previsión de un crecimiento del 2% para la Argentina, pero con alta inflación. (Foto: FMI)

La cifra indica una baja del 4% del 2022 al 2% para todo 2023, pero al menos se mantiene. La explicación para eso son los desafíos de la economía nacional, según el FMI:

- Medidas de endurecimiento fiscal y monetario que tomó el Gobierno en su intento de bajar la inflación.

- La región experimentará un marcado freno en su ritmo de crecimiento en comparación con el año pasado.

- La alta inflación global y el reajuste de tasas de interés que decidieron las principales economías absorben dólares y complican el flujo de inversiones a economías en desarrollo como la Argentina.

Un mejor contexto mundial aunque con amenazas constantes

Para Pierre-Olivier Guinchas, las políticas antiinflacionarias y el regreso progresivo de China a la Economía mundial compensan efectos residuales de la pandemia o el daño de la guerra entre Rusia y Ucrania. Por eso, dice en su artículo presentado en el FMI: "Hemos aumentado ligeramente nuestros pronósticos de crecimiento para 2022 y 2023. El crecimiento mundial se desacelerará de 3,4% en 2022, a 2,9% en 2023, para luego repuntar a 3,1% en 2024."

Sin embargo, América Latina será una de las regiones que más lentamente crecerá. En un párrafo que parece dedicado a la Argentina, Gourinchas dice: "Donde las presiones inflacionarias siguen siendo demasiado elevadas, los bancos centrales deben aumentar las tasas de política reales por encima de sus tasas neutrales y mantenerlas allí hasta que la inflación subyacente entre en una clara trayectoria descendente".

Esto conspira contra una recuperación económica más rápida, pero no hacerlo, para el FMI, puede ser aún peor:

"Un relajamiento prematuro implica el riesgo de deshacer los avances logrados hasta ahora", advierte.

.")

.")